住宅ローンどう選ぶ?日銀利上げ時代の「正解」とは… 東京で家を買う=“夫婦2人で営む不動産事業”

不動産価格の高騰と日銀の利上げ局面が重なり、住宅ローンを取り巻く環境はかつてないほど複雑さを増しています。住宅ローンの比較サービス「モゲチェック」を運営するMFSの塩澤崇さんに、最新のトレンドから金利選択の考え方、今後の不動産市場の見通しまでを伺いました。

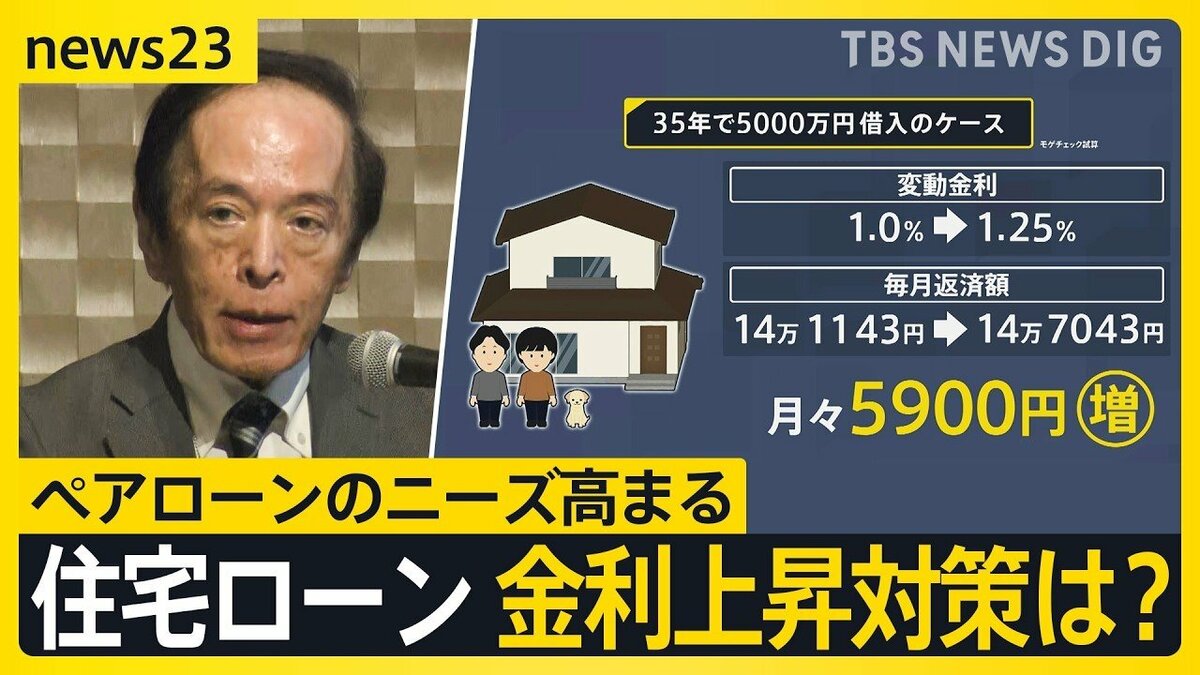

【写真でみる】35年で5000万円借入のケース(モゲチェック試算)毎月返済額は?

住宅ローンの2大トレンド——「超長期ローン」と「変動金利」

ーー最近の住宅ローンのトレンドは?

大きく2つあると考えています。1つが長期間借りる、いわゆる借り入れの長期化です。もう1つが変動金利の根強い人気です。

不動産価格が大幅に上昇しているため、返済負担を抑えようとする動きが広がっています。従来の35年を超えて、50年といった超長期ローンを選ぶ方が増えており、モゲチェックのお客様を見ると、3割から4割が35年超の超長期ローンを希望されています。

変動金利については、日銀の利上げが今後も続くという認識は広まりつつあるものの、それでも固定金利との金利差が依然として大きいため、「変動の方が割安」と判断される方が多い状況です。感覚としては、90%から95%のお客様が変動金利を選ばれているというのが実態です。

ーー日銀の利上げ局面でも、変動金利を選択する人の割合は変わっていないのでしょうか。

変わっていないですね。注目すべきは変動と固定の金利差です。この差が大きいほど、固定金利は割高に映ります。マイナス金利解除後も、この金利差がなかなか縮まらない状況が続いているため、変動金利の人気は依然として根強いのです。

結局、「変動」と「固定」どちらを選べばいい?

ーー今から借りる方にとって、変動と固定のどちらが良い?

結論から言うと、利息の総額という観点では変動金利優位であることは変わらないと考えています。

6月時点での変動と固定の金利差は2.13%あります。この差がひっくり返るためには、日銀があと9回利上げする必要があります。9回の利上げかつそれが35年間続くとなれば「最初から固定にしておけばよかった」となりますが、あと9回の利上げとなると政策金利は3%程度になります。多くのエコノミストが日銀のターミナルレートを1.5〜2%程度と見ているなかで、3%をメインシナリオとして描くのは難しいでしょう。これらを照らし合わせると、今の固定金利の割高感はやはり否めないと思っています。

ただ一方で、金利というのは予期せぬ上昇もありますので、不安を感じる方や金利上昇への家計の耐久力が低い方ー例えば、自営業の方や法人役員の方は、ビジネスリスクに加えて金利リスクまで抱えることになりますので、そういった方には、まず固定金利を検討することも重要かと思います。

ーー変動金利を選んだ場合、金利上昇にどのように備えるべき?

何の備えもしなくていいかというと、そうではありません。まず意識したいのが「借りすぎないこと」です。年収倍率は5倍を目安に、家計を切り詰めたとしても7倍までを上限として考えることをお勧めしています。

モゲチェックのお客様の平均的な年収倍率を見ると、6.5〜6.6倍程度になっています。東京の都市部では5倍に収まらない方も一定数いらっしゃるのが実態ですが、そういった方はまず「自分は少し多く借りている」という意識を持つことが大切です。

加えて、長期・分散・積立投資を実践することも有効です。インフレ局面で株価が上昇している現状を踏まえると、インフレの恩恵を家計に取り込んでいくことで、金利上昇への耐久力を高めることができます。

ローンの金利比較も欠かせません。不動産価格が上がっているため、借入額も長期・高額になっています。たとえわずか0.01%の差でも、利息の総額では数十万〜数百万円の差になり得ます。借りる際にきちんと金利を比較することが、これまで以上に重要になっています。

不動産価格の高騰で「ペアローン」が第一選択肢に

ーー不動産価格が高騰するなかで、夫婦でペアローンを選ぶ方も多いのでは

東京で家を買う方は、ペアローンがもはやデフォルトになっていると感じています。別の言い方をすると、東京で家を買う=“夫婦2人で営む不動産事業”のような性格を帯びてきています。

賃金の伸びを超えるペースで不動産価格が上昇していますから、そのギャップを埋める手段として、ペアローンが第1の選択肢として浮上してくるのは自然な流れだと思います。

日銀の利上げ局面で不動産価格の行方は——

ーー住宅価格の今後の見通しは

不動産価格は二極化していく可能性があると見ています。

今後じわじわと金利が上がっていくとすれば、不動産市場にとっては冷や水を浴びせる効果があります。金利が上がるほど住宅ローンを借りにくくなるため、高額物件は買いにくくなり、上値が抑制される方向に働きます。

一方で、しっかりとした賃金上昇が続く企業にお勤めの方が購入するような物件・エリアは、金利上昇に負けずに価格を維持、あるいはもう一段階上がる可能性も十分考えられます。

日本全体では人口減少と都市集中という大きなトレンドがあります。人口の動きと金利上昇の掛け算で、不動産価格の二極化はより鮮明になっていくのではないかと思っています。

ーーそれぞれどのような価格帯の物件を想定していますか?

上値が抑制される可能性のある物件は、世帯年収で600〜700万円の一般的なご家庭が年収倍率6〜7倍で購入するような、4,000〜5,000万円程度の物件です。

一方、金利負けしない可能性があるのは1億円前後の物件です。東京で言えば、日本橋、湾岸エリア、品川近辺といった再開発が進み、交通の利便性も高い場所は、もう一段上がる可能性も十分あります。

ーーその二極化は、賃貸価格にも波及する?

家賃も同じ動きをすると見ています。基本的に家賃の動きと不動産価格はリンクしています。あるエリアで賃料が上がれば、そのエリアで売り出す売主も強気の値段を設定する。賃貸でそれだけ払うなら物件価格も高くして当然、という需給のバランスが働くからです。逆に家賃が下がっているエリアでは、売主も弱気の値付けをせざるを得ない。下落方向に向かっていく可能性が出てきます。

政策金利1%に到達へ 住宅ローンの変動金利にいつ反映?

ーー6月会合で日銀が利上げに踏み切った場合、政策金利が1%に達する見込みですが、住宅ローンの変動金利への影響はいつ頃、どの程度出てくる?

6月に利上げが行われた場合、多くの銀行では10月の変動金利が上がると考えられます。変動金利の見直しは年2回、4月と10月に行われますので、6月の利上げは4か月後の10月に反映されることになります。

具体的な金額感で言うと、元本5,000万円・35年返済の場合、金利1%で毎月14万1000円程度の返済です。これが1.25%に上がると14万7000円程度となり、月々約6000円の増加になります。今回の利上げによる住宅ローンへのインパクトは、この程度の水準として認識しておくといいでしょう。

ーー実際に返済額に反映されるのはいつ頃?

住宅ローンの返済には、「5年・125%ルール」という激変緩和措置があります。5年ごとに毎月返済額が見直されますが、たとえ金利が上がっても、その増加幅が直前の返済額の1.25倍を超えないというルールです。

そのため、今の金利上昇局面でも「毎月返済額が変わっていない」という方が多くいらっしゃると思います。ただし、その方々は5年後の見直し時に返済額が上がる可能性がある。それまでに備えをしっかり行うことが極めて大切です。備えとしては、長期・分散・積立投資が一つの柱になりますが、投資に抵抗感のある方であれば、まず貯蓄をしっかり積み上げることが最低限必要です。

今後の利上げシナリオと「借り換え」という選択肢

ーー今後の利上げの見通しは?

次の利上げは年内、恐らく12月頃になるのではないかと見ています。賃金上昇を起点とした物価上昇という良い経済サイクルが回っていますので、年2回程度のペースで利上げが続いていくと想定しています。

私自身の見立てでは、政策金利は1.5%まで上がる可能性があります。今が0.75%ですから、あと3回の利上げということになります。来年の半ば頃に1.5%に達したところで、一旦打ち止めになるのではないかというのが現時点での見方です。

政策金利が3%以上になるシナリオについては、激しい円安や急激な物価上昇といったよほどの事態が重ならない限り、メインシナリオとしては考えにくいです。仮に大幅な利上げが続けば、1000兆円ともいわれる国の借金に対する利払い費が大幅に膨らみます。1%の金利上昇が段階的にせよ10兆円規模の利払い増につながりますから、国として許容できる引き上げ水準には上限があると思っています。

ーー借り換えを検討している方へのアドバイスは

借り換えは基本的に「金利を下げる行為」ですから、大きなデメリットはありません。下がるのであれば、やってみればいいと私は思っています。

1点気をつけたいのは、借り換えと繰り上げ返済の相性があまり良くないということです。借り換えのメリットは、今後の返済期間中に削減できる金利総額から算出されます。繰り上げ返済で返済期間を大幅に短縮してしまうと、借り換え時に支払った諸費用が回収できなくなる可能性があります。ある程度の返済期間を前提にしてこそ、借り換えの効果が発揮されます。